W tym materiale krok po kroku przeprowadzę Cię przez plan finansowy, który pokaże Ci, jak wykorzystać swoje pieniądze, żeby osiągać swoje cele. Dowiesz się, jak zoptymalizować przepływ pieniędzy i priorytetyzować wydatki, aby realizować swoje cele oraz jak znaleźć równowagę między planowaniem przyszłości a życiem tu i teraz.

Krok 1 – przepływ gotówki

Zaczynamy od Twojego osobistego przepływu gotówki, bo jest to podstawowa miara Twojej, nazwijmy to efektywności finansowej. Oblicza się to na podstawie Twoich zarobków oraz podstawowych kosztów życia.

Kwoty, które będę podawał są oczywiście przykładowe, więc musisz je dostosować do siebie i samodzielnie obliczyć.

Za przykład weźmy Adama, który zarabia 6.000 zł netto miesięcznie, na co składa się 5.000 zł z etatu oraz 1.000 zł z jego pobocznej aktywności, którą prowadzi w formie działalności nierejestrowanej.

Działalność nierejestrowana to taka firma na próbę bez wielu obowiązków, czy kosztów, ale nie będę jej teraz omawiał. Jeśli chcesz wiedzieć o niej więcej, to zajrzyj do innych moich materiałów.

Adam ma więc 6.000 zł netto miesięcznie, co w pełni pokrywa jego podstawowe koszty życia, czyli takie, które są dla niego niezbędne do codziennej egzystencji. Będzie to jedzenie, wynajem, rachunki za media, transport czy telefon i te wydatki łącznie powinny stanowić optymalnie 50% do 60% Twoich zarobków netto.

Z realiami bywa różnie i wiadomo, że każdy ma inną sytuację czy moment w życiu, ale optymalnie, takie wydatki nie powinny przekraczać tej połowy zarobków, by istniał margines, z którym można naprawdę popracować.

Gdy już masz dokładną kwotę swoich podstawowych kosztów życia w danym miesiącu, w przypadku Adama, załóżmy, że jest to 3.200 zł, odejmujesz ją od swoich zarobków netto. To kwota, która pozostaje do Twojej dyspozycji. W przypadku Adama będzie to 2.800 zł miesięcznie.

Ta kwota, to pieniądze, które możesz zaoszczędzić, zainwestować albo wydać na rzeczy mniej lub bardziej potrzebne.

I zrozumienie wartości tej kwoty, tych pieniędzy, które Ci zostają, jest bardzo ważne, ponieważ to właśnie ta kwota, będzie decydować o tym, ile pieniędzy możesz przeznaczyć na jaki cel. I nieważne czy będzie to kupno nieruchomości, przejście na wcześniejszą emeryturę, nowe auto, wakacyjny wyjazd czy umilanie sobie codzienności drobnymi wydatkami.

Ta kwota nie jest z gumy, jest skończona. Jest określona tym, co obliczyłeś, więc każda decyzja podjęta w jej ramach będzie obarczona kosztem alternatywnym, o którym opowiem później. Dlatego tak ważne jest, byś na bieżąco kontrolował przepływ własnych pieniędzy, bo dzięki temu wiesz, gdzie je wydajesz oraz ile Ci zostaje do rozdysponowania, a możesz użyć do tego choćby najprostszego budżetu domowego.

Krok 2 – wydatki

Drugi krok to Twoje wydatki, które kierują Cię na Twoje długoterminowe cele. Skoro wiesz już ile zarabiasz oraz ile z tego wydajesz, a więc ile Ci zostaje, to czas pomyśleć o Twoim obecnym stylu życia oraz o tym, jakiego życia pragniesz za kilka lat.

Ten krok polega na tym, by kwotę, która Ci zostaje przeznaczyć na swój cel, więc wróćmy do przykładu z Adamem.

Adam zastanawia się, co chce osiągnąć. Nie chce całe życie wynajmować mieszkania, więc planuje zakup domu pod miastem. Nie chce też pracować do późnej starości, dlatego zastanawia się nad wcześniejszą emeryturą. A że niekoniecznie lubi swoją pracę, to chce z niej zrezygnować i założyć własny biznes, stąd też pierwsze kroki dzięki działalności nierejestrowanej.

To właśnie to, co Adam zrobi z tą kwotą pieniędzy, która co miesiąc mu zostaje dyktuje to, który z tych planów zrealizuje. I właśnie dlatego najpierw musi sobie uświadomić, ile każdy z tych planów będzie go kosztować.

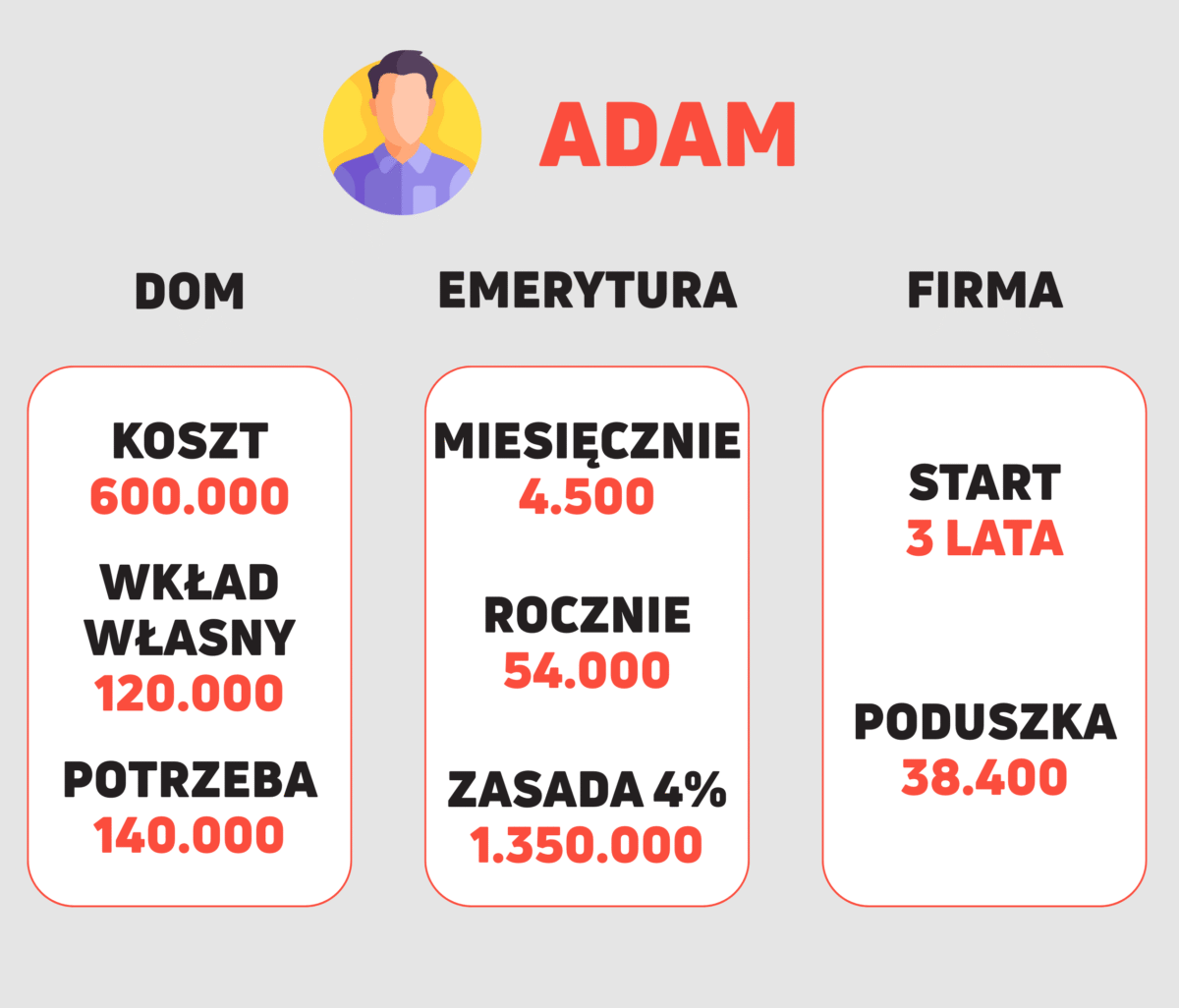

Zacznijmy od domu, który nie musi być duży i “na bogato”, ale po prostu za miastem, nawet do stopniowego remontu. Po wstępnym rozeznaniu w ofertach jego punktem odniesienia jest kwota 600.000 zł, przy czym Adam chciałby mieć 20% wkładu własnego, co daje 120.000 zł, które musi mieć w tym celu zaoszczędzone. Do tego dochodzą także inne opłaty, jak taksa notarialna, opłaty sądowe, wypisy aktów, prowizje czy ubezpieczenia. Zakładamy wiec, że musi mieć przygotowane 140.000 zł.

Adam marzy również o wcześniejszej emeryturze i wyliczył sobie, że będzie potrzebował na to 4.500 zł miesięcznie, czyli 54.000 zł rocznie. Stosuje się tu zasadę 4%, która jest bardzo powszechna w planowaniu emerytury. Wedle tej zasady, po uwzględnieniu inflacji, rocznie możesz wypłacać 4% swoich oszczędności, aby utrzymać odpowiedni stan swojego funduszu przez 30 lat.

Aby obliczyć, ile musi wynosić taki prywatny fundusz emerytalny, pomnóż roczną kwotę, w tym przypadku 54.000 zł rocznie razy liczbę lat na emeryturze. I domyślnie jest to 25 lat. To taka przybliżona kwota, która umożliwia przejście na wcześniejszą emeryturę i w przypadku Adama byłby to 1.350.000 zł.

Ale Adam chce także zrezygnować ze swojej pracy w ciągu najbliższych 3 lat, aby zająć się czymś, co sprawia mu więcej przyjemności i planuje otworzyć swój biznes. Wie jednak, że aby to zrobić, musi zbudować solidną poduszkę finansową, która pozwoli mu nie tylko na utrzymanie się, ale też na pokrycie nowych kosztów, związanych ze startem własnej firmy.

Drugi krok polega na tym, by zastanowić się nie tylko nad celami, ale też nad tym, ile mogą kosztować i jaką kwotę należy odłożyć albo zainwestować, żeby były możliwe do osiągnięcia w wyznaczonym czasie.

Krok 3 – organizacja

Trzeci krok to organizacja Twoich finansów, aby osiągnąć te cele. Więc, gdy tak jak Adam wiesz już, czego chcesz oraz ile na to potrzebujesz, musisz zorganizować swoje finanse wokół swojej wizji i przeprowadzić taką kontrolę, czy jest to wykonalne.

Przyjrzyjmy się więc pierwszemu celowi Adama, czyli nieruchomości. Potrzebuje on 140.000 zł by kupić dom i najchętniej zrobiłby to w ciągu 5 lat. Biorąc pod uwagę to, że miesięcznie zostaje mu 2.800 zł, może on obliczyć realny scenariusz.

Dlaczego realny? Bo przeznaczenie całej tej kwoty na zakup domu może okazać się po prostu nierealne.

Aby zaoszczędzić te 140.000 zł w ciągu 5 lat musi oszczędzać 140.000 zł podzielone przez 60 miesięcy, czyli 2.333 zł miesięcznie. I biorąc pod uwagę to, że ma miesięcznie do dyspozycji 2.800 zł, zostaje mu 467 zł miesięcznie do rozdysponowania na wszelkie inne cele lub wydatki, które ponosi poza swoimi codziennymi kosztami utrzymania.

Ale takie niecałe 500 zł buforu może wystarczy, a może nie… Może Adam zachoruje i będzie musiał iść prywatnie do lekarza, który przepisze mu drogie leki? A może będzie musiał wyleczyć ząb? Albo zepsuje mu się telefon, co wymusi kupno nowego? A może tak zwyczajnie zechce od życia czegoś więcej niż praca, jedzenie i spanie, więc raz w roku wyjdzie na wakacje?

Takie sytuacje losowe się zdarzają i należy o nich pamiętać. Być może ten plan kupna domu w 5 lat jest realny, a może nie i wydłuży się np. o pół roku?

Adam powinien też wpłacać swoje oszczędności na najlepiej oprocentowane konta oszczędnościowe czy lokaty oraz korzystać z promocji bankowych by wyciskać ze swoich pieniędzy jeszcze więcej, co nieco przyspieszy osiągnięcie jego celu.

Takie rankingi kont oszczędnościowych i lokat bankowych znajdziesz na moim blogu. Są tam także promocje bankowe, gdzie za spełnienie prostych warunków jak minimalny wpływ na konto i kilka płatności kartą możesz dostać kilkaset złotych premii. Na przykład 500 czy 700 zł od banku, a ofert jest kilkanaście jednocześnie.

Najlepsze oferty bankowe

Listopad 2025

Codziennie aktualizowane rankingi

Promocje bankowe do 1.300 zł premii

Lokaty do 7,1%

Konta osobiste do 700 zł bonusu

Konta oszczędnościowe do 7%

Konta firmowe do 3.600 zł premii

Karty kredytowe za darmo

Oprócz tego, że środki Adama pracują, powinien on także pomyśleć o innych rzeczach, które warto zrobić w związku ze swoim celem finansowym. W przypadku zakupu nieruchomości należy zapoznać się z zasadami działania kredytów hipotecznych, jak wpływają na nie stopy procentowe, co decyduje o zdolności kredytowej, czy jak optymalnie nadpłacać kredyt.

Ta wiedza pozwoli Adamowi zaplanować, nie tylko ile musi uzbierać, ale także zarabiać i oszczędzać, by w ogóle dostać kredyt hipoteczny, do którego dąży.

Jeżeli oprócz tego Adam chce rzucić swoją pracę i przejść na własny biznes, to musi skupić się na budowie poduszki finansowej. Zakładając, że podstawowe koszty życia są pokrywane kwotą 3.200 zł, którą już obliczył w kroku pierwszym, rocznie wymaga to od niego 38.400 zł. Chce otworzyć swoją firmę w ciągu 3 lat, co wymaga rocznie 12.800 zł, czyli 1.066 zł miesięcznie.

I biorąc pod uwagę to, że Adam miesięcznie ma do dyspozycji 2.800 zł, jest to wykonalne, ale NIE jeśli jednocześnie odkłada pieniądze na zakup domu. A jeśli Adam jednak zrezygnuje z pracy za 3 lata, to jak wpłynie to na jego możliwość otrzymania kredytu hipotecznego? To jest coś, co trzeba brać pod uwagę, jeśli rozważa się obie opcje na raz.

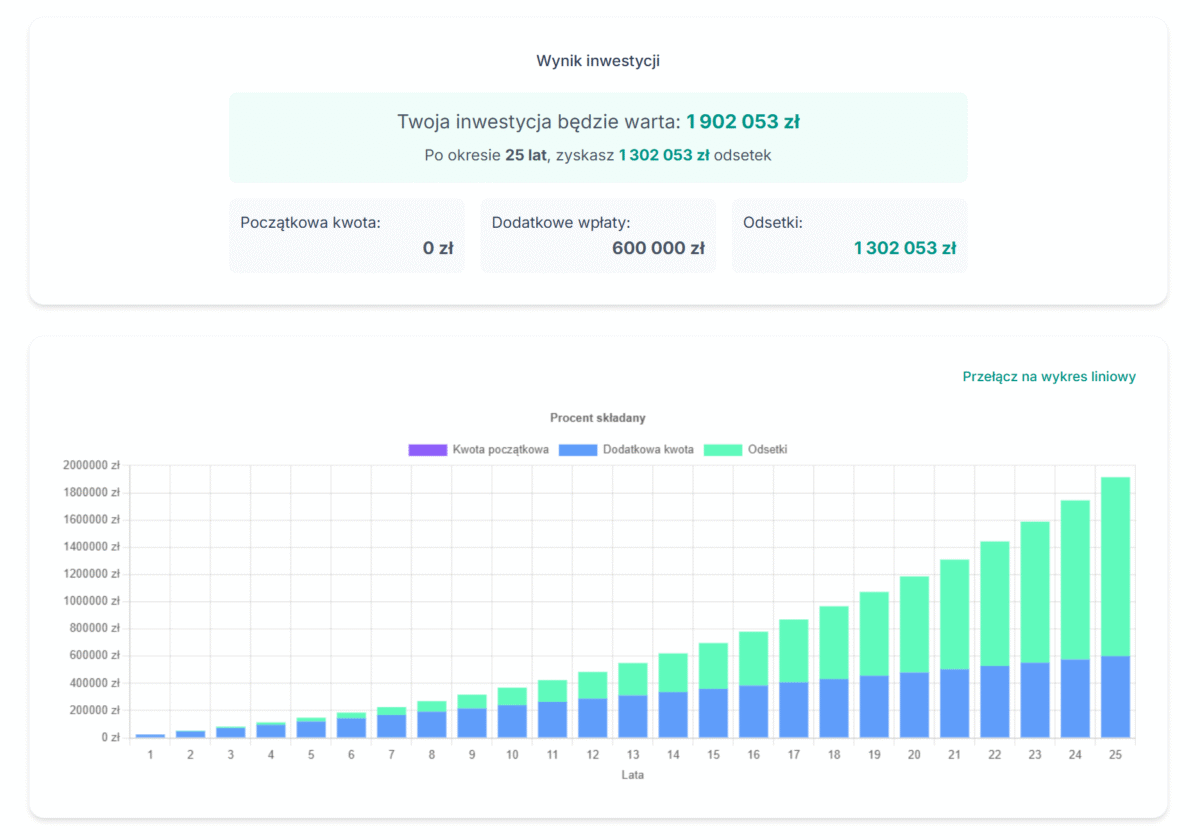

Spójrzmy więc na trzeci cel Adama, czyli wcześniejszą emeryturę. Jeśli ma 25 lat i chciałby przejść na emeryturę w wieku 50 lat, to zakładając średnią stopę zwrotu na poziomie 8%, może zacząć od inwestowania 2.000 zł miesięcznie, nadal zostawiając sobie do dyspozycji 800 zł miesięcznie.

W ten sposób, do swoich 50 urodzin wpłaci na konto 600.000 zł, ale jego portfolio osiągnie wartość 1.902.053 zł. Dużo więcej niż wynikałoby z zasady 4%, dla której na początku wyliczyliśmy niezbędną kwotę na 1.350.000 zł.

W takim przypadku Adam ma 3 wyjścia. Będzie żył na emeryturze dostatniej, bo oszczędził więcej. Może zadecydować, że będzie odkładał tylko 1.420 zł miesięcznie, co da mu właśnie 1.350.457 zł. Albo nadal będzie odkładał 2.000 zł miesięcznie, ale przejdzie na emeryturę o 3 i pół roku wcześniej.

Musi więc wybrać, jak skorzysta z działania procentu składanego. Nie będę teraz wnikał w szczegóły inwestowania, jak wybór aktywów czy kont, by uniknąć opodatkowania zysków kapitałowych. To osobny temat, o którym mogę nagrać materiał, więc jeśli chcesz go zobaczyć, to daj mi znać w komentarzu.

Cały krok trzeci to dwie rzeczy, na które musisz zwrócić uwagę.

Po pierwsze, to jaki obierasz horyzont czasowy, czy Twój cel zajmie 2 albo 3 lata, a może raczej 10 lub 20 lat? Jeśli jest to krótszy okres, to skup się na oszczędzaniu, bo próba timingu rynku może się źle skończyć. Tutaj zależy Ci na zachowaniu oszczędności i obronie przed inflacją, a nie na zysku.

Przy długich okresach, jak np. oszczędzania na emeryturę i tak zaliczysz bessę, więc zapędź środki na inwestycje, bo liczy się dla Ciebie procent składany.

Druga rzecz to rozbicie Twojego celu na konkretne kroki i uświadomienie sobie, co musisz zrobić już dziś, żeby mieć szansę na powodzenie swojego planu w określonym przez Ciebie czasie. Pamiętaj, że przydarzają się różne rzeczy. Możesz stracić pracę, mieć kosztowne leczenie, niespodziewane wydatki czy nawet dziecko., a może z drugiej strony podwyżkę czy awans. Plan nie jest wykuty w skale, więc nie przejmuj się, jeśli pierwszy scenariusz nie wychodzi idealnie. Po prostu dostosowuj go na bieżąco do swojej sytuacji.

Krok 4 – koszty alternatywne

I ostatni już czwarty krok to uświadomienie sobie znaczenia kosztów alternatywnych oraz związanych z nimi kompromisów. Musisz wiedzieć, że każda decyzja finansowa, którą podejmiesz, wiąże się z jakimś kosztem alternatywnym.

Ale co to jest?

Koszt alternatywny to to, z czego rezygnujesz wybierając jedną rzecz zamiast drugiej. To taki niewidzialny koszt każdej decyzji, który wcale nie musi objawiać swoich efektów od razu, ale może mieć także wpływ na przyszłość.

Możesz np. co roku jeździć na wakacje i odpoczywać, albo co roku nadpłacać tą kwotą kredyt hipoteczny, co przyspieszy jego spłatę o kilka lat i da Ci większy komfort psychiczny. Takie zrozumienie kosztu alternatywnego pomoże Ci podejmować bardziej świadome decyzje, bo będziesz zwracał uwagę nie tylko na natychmiastowe korzyści, ale też to, co bardziej odległe i być może w tym momencie bardziej abstrakcyjne.

Przy małych kwotach nie jest to aż tak ważne. No jeśli masz ochotę na batonika i poprawi Ci on humor, to sobie go kup i nie wmawiaj sobie, że jest to koszt alternatywny budowy domu, bo nie jest. Z drugiej strony, jeśli takich wydatków masz kilka dziennie i to codziennie, to może się to zbierać miesięcznie do znacznych kwot i warto się nad tym zastanowić, ale też nie wpadaj w paranoję, bo nie żyjesz tylko po to, żeby oszczędzać pieniądze.

Koszt alternatywny odgrywa dużą rolę przy dużych wydatkach i najczęściej są to wydatki na nieruchomość i samochód. I przy nich faktycznie warto zastanowić się nad natychmiastowymi korzyściami w porównaniu do długoterminowych kosztów i jak wpłyną one na Twoje cele.

I wróćmy do przykładu domu Adama. Jeśli zdecyduje się on na większy dom, o wyższym standardzie i to już umeblowany, a nie do remontu, który sam wykona, by bardzo dużo oszczędzić, to wyda zauważalnie więcej. Tak dużo, że jego plan na wcześniejsze przejście na emeryturę będzie niewykonalny. Być może będzie musiał nawet zapomnieć o starcie własnej firmy, bo będzie tak mocno uwiązany do swojego etatu i kręcenia nadgodzin czy premii.

Musisz naprawdę dobrze to zrozumieć, bo wykonanie każdego Twojego planu na raz jest praktycznie niemożliwe, dlatego musisz ustalić priorytety, co jest dla Ciebie najważniejsze w danym momencie.

Dlatego niczym dziwnym nie byłoby, gdyby Adam najpierw skupił się na jak najszybszej spłacie kredytu hipotecznego, później otwarciu własnego biznesu, w którym mógłby zarabiać więcej niż na etacie, co pozwoliłby mu nadrobić lata bez inwestowania we wcześniejszą emeryturę.

Ale z drugiej strony mógł najpierw inwestować, co potencjalnie przyniosłoby mu większy zysk niż wzrost wartości nieruchomości, a co dałoby mu większy wkład własny, a to z kolei tańszy kredyt.

Możemy tak gdybać naprawdę długo, ale w gruncie rzeczy chodzi o to, żebyś wybrał, co jest dla Ciebie najważniejsze teraz, a co może poczekać.

Drugim większym kosztem alternatywnym jest samochód. Adam jak spora część facetów lubi auta, szczególnie te, które nie wydają się pospolite i mogą podbudować mu trochę ego. I w przypadku auta przepłaca się na 2 sposoby.

Można kupić nowszy i droższy, co powoduje jednorazową wyrwę w oszczędnościach, choć może to pomóc w ograniczeniu kosztów utrzymania. Z drugiej strony mamy wydatek na samochody teoretycznie z wyższej półki, ale na karku z większym wiekiem i przebiegiem. I takie egzemplarze pomimo mniejszego kosztu wejściowego mogą generować stałe koszty. Jasne, można sobie wmawiać, że lubi się pracować przy aucie, ale też nie ma co się oszukiwać. Czasem w ogłoszeniu igła i w oczach serduszka, a w rzeczywistości szmelc, który cały czas się psuje.

Być może warto zmienić auto na coś, co spełnia swoje zadanie, nie zajmuje Ci czasu, nerwów i nie oddala Cię finansowo od Twojego celu.

Gdy będziesz analizować koszty alternatywne naprawdę dużych zakupów, zobaczysz, jak dobrze (lub źle) wpisują się w Twoje plany i ogólną strategię. Jak Twoje dzisiejsze decyzje wpływają na Twoje cele. Przy dużych wydatkach po prostu patrz na to, jak wpłyną na Twoją przyszłość i z czego rezygnujesz, jeśli wybierzesz je właśnie teraz.

Bardzo chętnie dowiem się, jakie Ty masz aktualnie cele finansowe. Na czym się skupiasz, co jest w zasięgu albo z czego zdecydowałeś się zrezygnować bądź przełożyć. Daj mi o tym znać w komentarzu.