Dziś pogadamy sobie o pięciu pułapkach finansowych, w które bardzo łatwo wpaść, a jeśli ich unikniesz, to mocno poprawisz swoją sytuację finansową. Nie będę przedłużał więc przejdziemy od razu do pierwszej pułapki, czyli złego podejścia do długów.

Złe podejście do długów

Na początek problemem jest to, że w ogóle zaciągamy zobowiązania finansowe, choć tak realnie nie są nam one do niczego potrzebne. To są karty kredytowe, chwilówki, debet w koncie, a nawet raty 0 procent. I ja wiem, że zaraz w komentarzach będzie oburzenie, jak to raty 0 procent się nie opłacają, przecież jak spłacam w terminie, to mnie nic nie kosztuje! No generalnie nie kosztuje, ale nie w tym rzecz.

Przy spełnieniu pewnych warunków, debet na karcie, koncie czy nawet chwilówka potrafi nic nie kosztować, ale nie w tym rzecz!

Problemem jest to, że w ogóle te długi zaciągamy. Problemem staje się powszechne myślenie, żeby mieć od razu tu i teraz, nie patrząc na potencjalne konsekwencje. Bo jeśli kupiłeś sobie np. tylko telefon na raty i to jest Twój jedyny dług konsumencki na raz, to ja nie widzę w tym problemu. Zamiast wydać 3.000 zł na raz, wydasz np. 300 zł miesięcznie przez 10 miesięcy. To nie jest takie złe.

Co jest natomiast złe? Gdy takie długi stają się przyzwyczajeniem. Tu telefon, do tego laptop, jeszcze może telewizor i odkurzacz. No i nagle z 300 zł miesięcznie robi się 1.200 zł miesięcznie. I uwierz mi, że takie przyzwyczajenie do długów nie mija. Więc skończysz płacić za telefon, to w jego miejsce wleci nowa konsola albo pralka itd. Brakuje momentu, w którym po prostu nie masz długu, bo ciągle zaciągasz kolejne.

Dopóki Twój budżet domowy się spina, to jest ok. Tylko co się stanie, jeśli przestanie się spinać? Nagle masz spory problem, bo kasy nie ma, a płacić trzeba… Czy to będzie strata pracy, nieprzyznanie premii czy jakiś inny ważny wydatek, np. 5.000 zł na naprawę auta.

Sytuacja wyglądałaby zupełnie inaczej, gdybyś te pieniądze zamiast co miesiąc przeznaczać na spłatę długu odkładał na ten konkretny cel jak np. telefon czy telewizor. W razie gdyby cokolwiek się stało, to masz tę gotówkę do dyspozycji. W przeciwnym razie masz potknięcie i opóźnienie w spłacie, które zmieni “darmowy” dług w spore odsetki za złamanie harmonogramu spłaty.

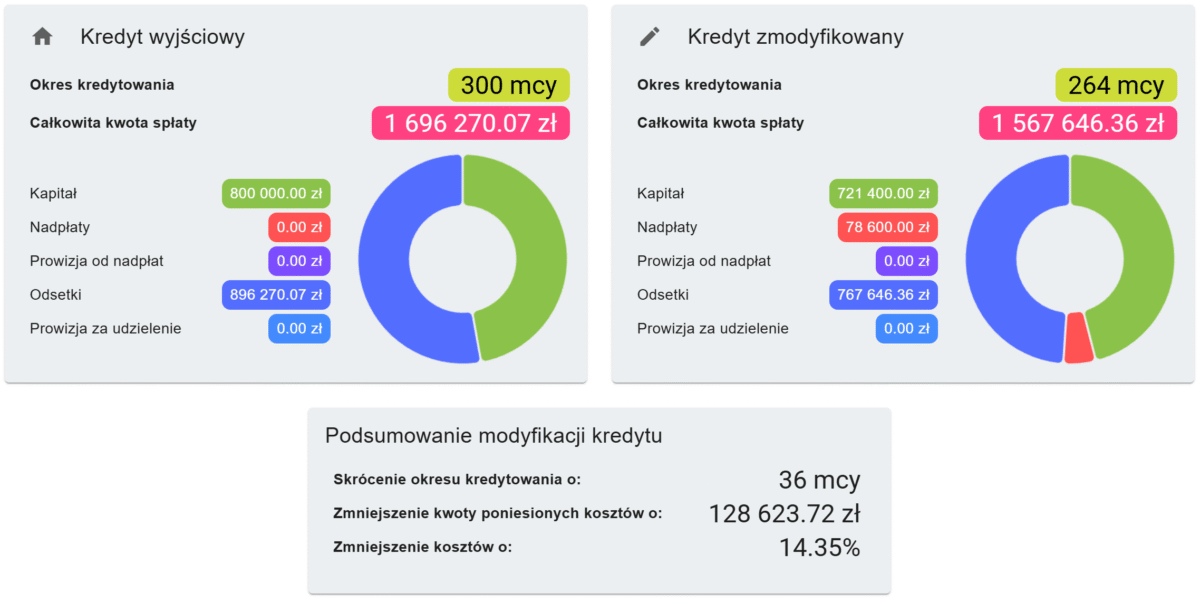

A już drugą pułapką mieszczącą się w złym podejściu do długów jest brak nadpłaty. Bardzo wielu z nas ma kredyt hipoteczny i wie, że jest to ogromne zobowiązanie finansowe na 20, 25 a może nawet 30 lat. Prawdopodobnie oddasz dwa razy tyle, co pożyczasz, ale wcale nie musi tak być.

Zakładając kredyt w wysokości 800.000 zł na 25 lat z oprocentowaniem 7% i równą ratą, comiesięczna nadpłata w wysokości 300 zł, która skraca okres kredytowania, daje ponad 128.000 zł oszczędności na odsetkach. Do tego masz kredyt spłacony 36 miesięcy wcześniej.

Kiepskie robienie zakupów

Druga pułapka to kiepskie robienie zakupów i na to składa się kilka rzeczy.

Złe zakupy zaczynają się od braku listy zakupów, czyli standardowego wejścia do sklepu bez przygotowania. Wchodzisz, bierzesz to, co wydaje się potrzebne i idziesz do kasy. Niby prosta sprawa, ale jak to faktycznie się kończy?

Wchodzisz do sklepu i w zasadzie obchodzisz prawie cały, bo nie pamiętasz, co było potrzebne, ale będąc w alejce na pewno sobie przypomnisz. Problem w tym, że wcale sobie nie przypominasz, za to dajesz nabrać się na przynajmniej jedną, o ile nie kilka z setek sztuczek marketingowych, które Cię otaczają, więc kupujesz to, czego nie potrzebujesz. Za to zawsze czegoś zapominasz, więc czeka Cię kolejna wycieczka do sklepu.

Dobrą radą jest kupowanie hurtem, bo to faktycznie duże i szybkie oszczędności. Tylko to się oczywiście tyczy rzeczy, których używasz dużo, często i do tego się nie psują. Ja tak bardzo często kupuję mąkę, makarony, pastę do zębów czy proszki do prania. Nie bawię się w pojedyncze sztuki, a od razu hurtowo biorę po 5 czy 10 sztuk, bo wiem, że i tak to zużyję.

Jeśli widzisz dobrą promkę jak 40 czy 50%, to nie ma co się zastanawiać, że dziś wezmę 2 sztuki, a za miesiąc znów szukanie promocji. Kup sobie od razu 10 i nie dość, że masz to z głowy, to pewnie za miesiąc nie trafisz takiej promocji, gdy akurat zabraknie Ci jakiegoś produktu.

Najlepsze oferty bankowe

Kwiecień 2026

Codziennie aktualizowane rankingi

Promocje bankowe do 1.200 zł premii

Lokaty do 6,6%

Konta osobiste do 1.000 zł bonusu

Konta oszczędnościowe do 6,6%

Konta firmowe do 4.200 zł premii

Karty kredytowe za darmo

Tylko do takich zakupów trzeba odpowiedniego miejsca, czyli nie codziennych marketów, a raczej większych typu Selgros czy Makro, a w internecie np. Amazon. Sam na tych większych wyprzedażach biorę np. 5 proszków do prania, bo przecież może leżeć, nie zepsuje się, a kolejna dobra promka trafi się dopiero za 3 miesiące.

Uleganie wyprzedażom

Trzecia pułapka to coś powiązanego z poprzednią, czyli uleganie wyprzedażom. To, że Twój ulubiony produkt albo sklep ma przecenę nie oznacza jeszcze, że jest to opłacalne. W rzeczywistości sprzedawcy wiedzą, że wrzucenie wielkiego baneru wyprzedaż przy produktach sprawia, że ludzie po prostu kupują.

Taki przykład z mojego życia. Moją żona ma kilka sklepów, w których regularnie zamawia kosmetyki, czy te codzienne jak mydła i szampony, czy coś bardziej wymyślnego, na czym się nie znam, bo jestem facetem. Ma oddzielny mail do newsletterów, gdzie przychodzą jej oferty i zniżki, z których może skorzystać.

No i tak się złożyło, że przez miesiąc nie musiała nic kupić, więc nawet nie zaglądała na tego maila. I po miesiącu okazało się, że ma ponad 200 nieodczytanych wiadomości, a to jest tylko kilka sklepów. Patrząc na to w ten sposób dużo łatwiej zauważyć, że wyprzedaż to nic szczególnego i pojawia się dosłownie co kilka dni. Jeśli ją przegapiłeś, to dosłownie zaraz będzie kolejna, więc przestań się nimi przejmować.

Płacenie za status

Czwarta pułapka to płacenie za status, czyli zachowywanie pozorów.

To jedna z rzeczy, w którą wpada wiele osób, czyli kupowanie rzeczy tylko po to, żeby wyglądać na bogatego. Wielu ludzi woli „wyglądać, jakby mieli milion złotych”, niż faktycznie mieć milion złotych. Kupujemy markowe ubrania, torebki czy zegarki, nie dlatego, że ich potrzebujemy, tylko żeby coś pokazać. To taki sygnał dla innych: „patrzcie, jaki ze mnie człowiek sukcesu”.

Ale gra pozorów to bardzo droga gra! Nawet jeden taki wydatek może nieźle nadwyrężyć Twoje oszczędności.

Wyobraź sobie, że w ciągu roku podejmujesz tylko jedną taką decyzję finansową. Nawet jeśli co miesiąc jesteś w stanie odłożyć 1.000 zł i na koniec roku kupujesz sobie torebkę za 12 koła, no to palisz wszystkie swoje oszczędności. Jeden produkt, który ma przez sen boleć zawistnego sąsiada może mocno nadwyrężyć Twoje finanse.

Dla osób z Twojego otoczenia oznacza to, że odniosłaś sukces, na tyle duży, że możesz kupić torbę znanego projektanta. Z pewnością znajdą się fanatycy mody, którzy docenią jej styl, krój itd., ale powiedziałbym, że to zdecydowanie mniejszość, a nie większość. No i komu chcesz zaimponować?

Prawdziwa pułapka finansowa polega na tym, że kupując coś markowego lub coś, co sygnalizuje Twoje bogactwo, zazwyczaj wydajesz na to dość duże sumy. Niech te produkty będą chociaż użyteczne, a nie tylko sygnalizują, na co Cię stać.

Jeśli rzeczywiście sprawiają, że czujesz się w określony sposób, być może czujesz się bardziej pewny siebie, albo kupujesz je, ponieważ coś świętujesz, np. awans w pracy, to jak najbardziej. Mówię tylko, żebyś nie wpadał w nawyk ciągłego obnoszenia się ze swoim bogactwem, zwłaszcza gdy zaczniesz zarabiać więcej, bo wpadniesz w pułapkę inflacji stylu życia.

Kupowanie pasywów zamiast aktywów

No i ostatnią pułapką jest kupowanie pasywów zamiast aktywów i trochę wiąże się to z poprzednim punktem.

Co to są aktywa i pasywa?

- Aktywa to te rzeczy, które generują przepływ pieniędzy, czyli kierują pieniądze do Twojej kieszeni.

- Pasywa to natomiast te rzeczy, które te pieniądze z Twojej kieszeni wyciągają.

Typowe pasywa to samochód, gadżety, niewykorzystywane subskrypcje czy nawet wyjścia na miasto. Rzeczy, które po prostu kosztują. Z drugiej strony mamy rzeczy, które nam płacą, czyli aktywa takie jak konta oszczędnościowe, lokaty, akcje, obligacje, nieruchomości itd.

Jeśli spojrzymy na przeciętnego Polaka, to jego finanse są pełne pasywów i prawie w ogóle nie mają aktywów. Przeważnie jedynym aktywem jest nieruchomość na kredyt, przy czym to generowanie finansów wynika tylko z tego, że nieruchomość z czasem zwiększa wartość. Jeśli natomiast wzrost wartości nieruchomości nie nadąża za inflacją i kosztem kredytu, to staje się pasywem.

Podsumowując: kupuj to, co przynosi Ci pieniądze, a nie to, co tylko je pochłania.

To było pięć pułapek, na które sądzę, że warto uważać. Daj znać, co Ty dodałbyś do tej listy. Jeżeli spodobał Ci się ten artykuł, to spodoba Ci się też ten o tym, jak w 4 krokach przygotować swój finansowy plan, by osiągnąć, co tylko chcesz.