Istnieje 5 rzeczy, które można nazwać niszczycielami bogactwa i za wszelką cenę powinieneś ich unikać. Dzięki temu zaoszczędzisz nie tysiące, nie dziesiątki, a setki tysięcy złotych.

Płacenie za status społeczny

Zacznijmy od tego co jest naprawdę bolesne dla naszych finansów, choć rzadko kiedy patrzymy na to właśnie w ten sposób, czyli płacenie za status.

Pogoń za statusem jest cichym niszczycielem bogactwa, ponieważ społeczeństwo często przywiązuje uwagę właśnie do posiadanych rzeczy, które mają świadczyć o naszym statusie. Nieważne, czy będzie to telefon, torebka czy samochód. Kupujemy markowe produkty, nie dlatego, że ich potrzebujemy, tylko żeby coś pokazać. Dać innym sygnał, że no nam to się powodzi. Ale to tylko powierzchowne wrażenie, które wcale nie musi być zgodne z prawdą.

Jasne, dla osób z Twojego otoczenia odniosłeś sukces, na tyle duży, że możesz kupić sobie nowe auto klasy premium. Tylko czy faktycznie jest to dla Ciebie wydatek, który ma sens i jakieś uzasadnienie? Czy pomaga Ci to domykać większe transakcje i tym samym zarabiać więcej, czy tylko boisz się, żeby nikt nie zrobił Ci obcierki na parkingu, bo olaboga ile to będzie kosztować? A przecież jeszcze trzeba zapłacić ratę leasingu!

Jeśli kupujesz coś, co jest ponad pułapem Twoich możliwości, to masz ciągłe obawy. Duży wkład własny, comiesięczne raty, wysokie koszty ubezpieczenia, utrata wartości, ryzyko wypadku albo kradzieży. Do tego dochodzą oczywiście zwykłe koszty eksploatacyjne i paliwo. No i oczywiście nie zapominajmy o tym, że Twoja rata może wzrosnąć w związku ze zmianą stóp procentowych.

Średni koszt utrzymania 3-letniego samochodu o wartości 100.000 zł i rocznym przebiegu tylko 12.000 km to od 9.000 zł nawet 13.000 zł rocznie.

Pułapka finansowa polega na tym, że kupując coś do podbudowania swojego statusu społecznego, zazwyczaj wydajesz na to dość duże sumy. Niech te produkty będą chociaż użyteczne, a nie tylko sygnalizują, na co Cię stać. W ogóle kupuj to, na co naprawdę Cię stać i nie nadwyręży Twojej sytuacji.

Nie ma nic złego w okazjonalnych wydatkach, które rzeczywiście sprawiają, że czujesz się w określony sposób, np. bardziej pewny siebie i faktycznie zmienia to Twoją codzienność. Chodzi o to, żebyś nie wpadł w nawyk ciągłego obnoszenia się ze swoim bogactwem, tak po prostu, dla zasady.

Nieodpowiedzialne zaciąganie długów

Drugą rzeczą, która niszczy Twoje finanse są długi, szczególnie te o wysokim oprocentowaniu i zaciągnięte w złym celu.

W wielu przypadkach posiadanie długu będzie całkowicie normalne, a nawet niezbędne w procesie budowania bogactwa.

Na przykład, kupując dom, bierzesz kredyt hipoteczny i nie jest to nic dziwnego, bo zanim zebrałbyś całą niezbędną kwotę, to minęłoby dużo więcej czasu, niż chciałbyś czekać na swoją nieruchomość.

Tak samo w przypadku rozpoczęcia działalności gospodarczej możesz potrzebować kredytu na start. W większości przypadków naprawdę go nie potrzebujesz i będzie to błąd, ale może masz już wiedzę i doświadczenie w danej branży, a po prostu potrzebujesz drogich maszyn na start. Wtedy ma to sens. Jeśli chcesz brać kredyt na ładniejsze biuro, to daj sobie spokój.

Jednakowoż zaciągając dług, musisz wziąć pod uwagę długoterminowe konsekwencje tej decyzji.

Obsługując swój dług, ponosisz koszt alternatywny, ponieważ Twoje pieniądze mogłyby zostać przeznaczone na budowę większych oszczędności lub inwestowanie, ale zamiast tego są przeznaczane na spłatę kolejnej raty.

Warto żebyś pamiętał też o tym, że gdy masz dług o wysokim oprocentowaniu, a zwłaszcza jeśli wartość zadłużenia stanie się zbyt wysoka, to spłata tego długu może być naprawdę trudna i może to prowadzić do błędnego koła spłacania jednego długu kolejnym, czyli spirali zadłużenia.

Długi ograniczają także Twoją elastyczność co do podejmowanych decyzji. Jeżeli masz kredyt, którego nie możesz łatwo spłacić, to możesz utknąć w pracy, którą chcesz zmienić. Czy to ze względu na to, że nie chcesz jej już wykonywać, czy próbujesz sił u konkurencji, ale nie możesz sobie pozwolić na moment braku zatrudnienia, bo może Cię to wpędzić w kłopoty finansowe.

Co więc co powinieneś zrobić?

Upewnić się, że Twoje długi mieszczą się w granicach rozsądku. Większość ekspertów finansowych doradza, by całkowita suma rat Twojego zadłużenia nie przekraczała 35–40% miesięcznego dochodu. Nie ma znaczenia, jaki to dług – hipoteka, leasing czy raty zero procent. Po prostu trzymasz zdrowe proporcje zarobków do długów, a dzięki temu nie jesteś postawiony pod ścianą przez wahania stóp procentowych, co może podnieść Twoje raty.

Zbyt wysoki poziom zadłużenia pozbawia Cię marginesu, z którym możesz pracować, a przecież nie chcesz znaleźć się w sytuacji, gdy musisz sprzedać swoje nieruchomości lub ruchomości albo nawet aktywa w celu spłaty długu, tym bardziej, jeśli byłby to kiepski rynkowo moment.

Nie muszę oczywiście wspominać o tym, że zaciąganie długu na zachcianki typu nowe gadżety, by podnosić swój status jak w punkcie pierwszym może Cię zaboleć, ale i tak to robię.

Rozwód

A kolejną rzeczą, która może bardzo mocno zaboleć Twoje finanse jest rozwód i o tym nie mówi się dostatecznie dużo, a potrafi to być prawdziwy killer Twojej sytuacji materialnej.

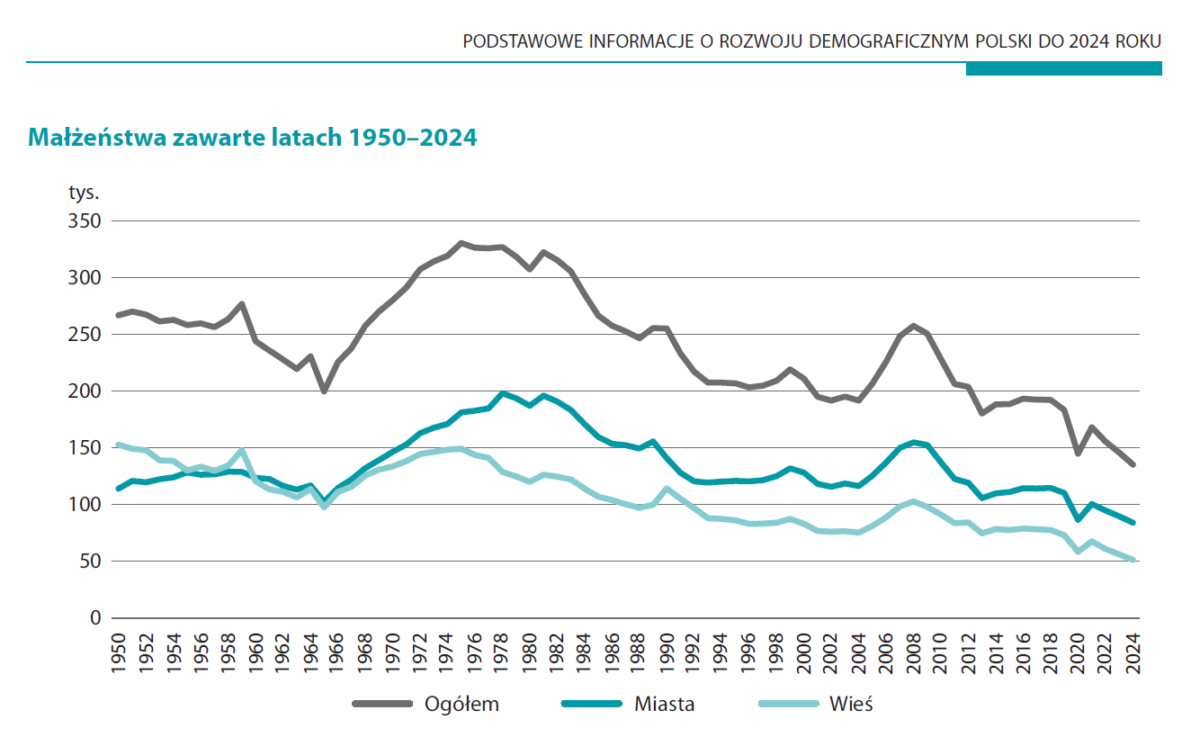

Statystyki dotyczące rozwodów mówią same za siebie, więc po prostu je przytoczę, byś lepiej sobie uświadomił, jak to wygląda w rzeczywistości. W 2023 oraz 2024 roku mieliśmy mniej więcej po tyle samo, bo około 57.000 rozwodów rocznie, przy 136.000 ślubów w 2024 roku.

Ktoś mógłby powiedzieć, że oznacza to, że rozwodzi się ponad 40% par, no ale to nie do końca tak wygląda, bo jest to błąd statystyczny. To nie jest tak, że te pary, które biorą ślub w danym roku, jeszcze w tym samym roku się rozwodzą. Najczęściej rozwodzą się małżeństwa z długoletnich, bo ponad 14 letnich związków i współczynnik wynosi około 4 rozwody na 1.000 małżeństw i tu liczy się wszystkie zawarte małżeństwa, a nie tylko te z danego roku.

Warto też zauważyć, że częstotliwość rozwodów w miastach jest około trzykrotnie wyższa niż na wsi. Do tego każde kolejne małżeństwo ma większą szansę na rozwód, więc jeśli masz już drugiego lub trzeciego męża albo żonę, to jest spora szansa, że ponownie się rozwiedziesz.

Co to oznacza?

To oznacza, że lepiej naprawdę dobrze się upewnić, z kim bierzesz ślub już za pierwszym razem. Jeśli wyznajesz zasadę, że pierwszy mąż (albo żona) jest jak naleśnik, czyli do śmieci, to pokazuje to tylko Twój niski poziom intelektualny, kulinarny, humoru i generalnie człowieczeństwa.

Ogólnie, źle wybrany małżonek może być Twoim najdroższym wydatkiem w życiu i nadal wiele osób podchodzi do tego całkiem beztrosko. Raz, że mamy koszty rozwodu, gdzie u adwokatów można zostawić mały majątek, a przecież płacą obie strony, a dwa to sam podział majątku.

W 2024 roku na 136.000 zawartych ślubów mieliśmy podpisane 65.346 umów majątkowych, czyli intercyz. Jest to tendencja wzrostowa, bo na początku lat 90. było to mniej niż 10.000 intercyz rocznie.

Do głównych przyczyn rozwodów należą:

- niezgodność charakterów,

- niewierność,

- nadużywanie alkoholu,

- problemy finansowe

- i pozostałe jak przemoc czy separacja.

I wiadomo, że ciężko znaleźć partnera, który nie ma tych cech lub chce tego samego od życia, szczególnie, że wiele z tych problemów wychodzi na jaw dopiero po latach i to nie tylko zwykłego związku, ale właśnie dopiero po latach małżeństwa.

Na sam rozwód, czyli adwokata w prostych sprawach wydasz od 3.000 do 7.000 zł a przy dłuższych rozprawach spokojnie można przebić 20.000 czy nawet 30.000 zł. Policz to razy 2, bo przecież każda ze stron poniesie podobny koszt.

Ale największym zagrożeniem dla Twoich finansów podczas rozwodu nie jest adwokat a podział majątku. Nawet biorąc pod uwagę równy podział po te 50%, to zawsze któreś z Was wniosło do tego małżeństwa większy majątek od drugiego partnera i będzie pokrzywdzone. Rozwód absolutnie niszczy majątki.

Jednak w wielu przypadkach nie ma co liczyć na równy podział majątku, bo zwyczajnie nie da się go równo podzielić. Załóżmy, że macie dom i musicie go jakoś podzielić po rozwodzie. Ty zaproponujesz jego sprzedaż, a druga osoba będzie chciała go zatrzymać i Cię “spłacać”. Nie ma jednak wystarczających środków, by to zrobić, a jednocześnie blokuje sprzedaż nieruchomości, przez co czekasz na to, co Ci się należy. Jasne, sąd może nakazać sprzedaż, by spłacić drugiego współwłaściciela, ale takie sprawy mogą ciągnąć się latami.

Dodatkowo nawet jeśli jesteście zgodni co do sprzedaży nieruchomości, to możecie trafić na kiepski moment, gdy ceny zaczną spadać i dostaniecie za swój dom dużo mniej niż oczekiwaliście.

Tak samo może być w przypadku majątku takiego jak akcje, obligacje, ETF-y, fundusze itd. Rozwodzicie się przez to, że straciliście majątek na giełdowym krachu? No to wybraliście sobie najgorszy moment, bo Wasze aktywa nie mają szansy na odbicie, które być może bez rozwodu zwyczajnie byście przeczekali.

Podobnym problemem może być podział firmy w przypadku JDG założonej już w trakcie związku małżeńskiego.

No i na koniec alimenty, które też są stałym kosztem. Już nawet niekoniecznie te na dzieci, ale na małżonka, bo choć w Polsce jest to dość rzadkie – tylko kilkaset przypadków w 2024 roku, to nadal jest takie ryzyko.

Jak widzisz rozwód to cała masa kosztów i problemów a intercyza może nie jest czymś o czym porozmawiacie podczas romantycznej kolacji, ale ma wiele zalet, które pozostają tematem tabu. Ja wiem, że społecznie rozmowa o tym wygląda jak totalny brak zaufania do drugiej strony i coś w stylu “no weź to podpisz, to będę miał zabezpieczenie, jakbyś okazał się innym człowiekiem niż mi się teraz wydaje”, ale to ma Cię chronić. Także przed długami partnera, jeśli takie zaciągnie, dzięki czemu nie będziesz za nie odpowiadać swoim majątkiem.

A tak poza tym, jeśli nie możecie dojść do porozumienia w sprawie intercyzy, to już sporo mówi o tym, jak wygląda Wasza relacja.

Ignorowanie inwestowania

Czwarta rzecz, która zrujnuje Twoje finanse to ignorowanie inwestowania i pozostawanie z boku rynku.

Nikt nie chce zainwestować na górce i oglądać jak kurs jego aktywów spada. Patrzymy na wykresy bijące rekordy i mówimy sobie, że kupimy jak już spadnie, uspokoi się i będzie po bessie. Tylko skąd wiesz, kiedy spadnie i skończy się bessa?

Inną sytuacją jest też sprzedawanie rosnących pozycji i szukanie kolejnej okazji do wejścia. Tu czekanie wygląda tak, jak z tym timingiem bessy. Może uda Ci się trafić, a może zostaniesz na peronie.

Czekanie nie jest sposobem na wzbogacenie się, a w zasadzie jest jednym z najlepszych sposobów, żeby się nie wzbogacić.

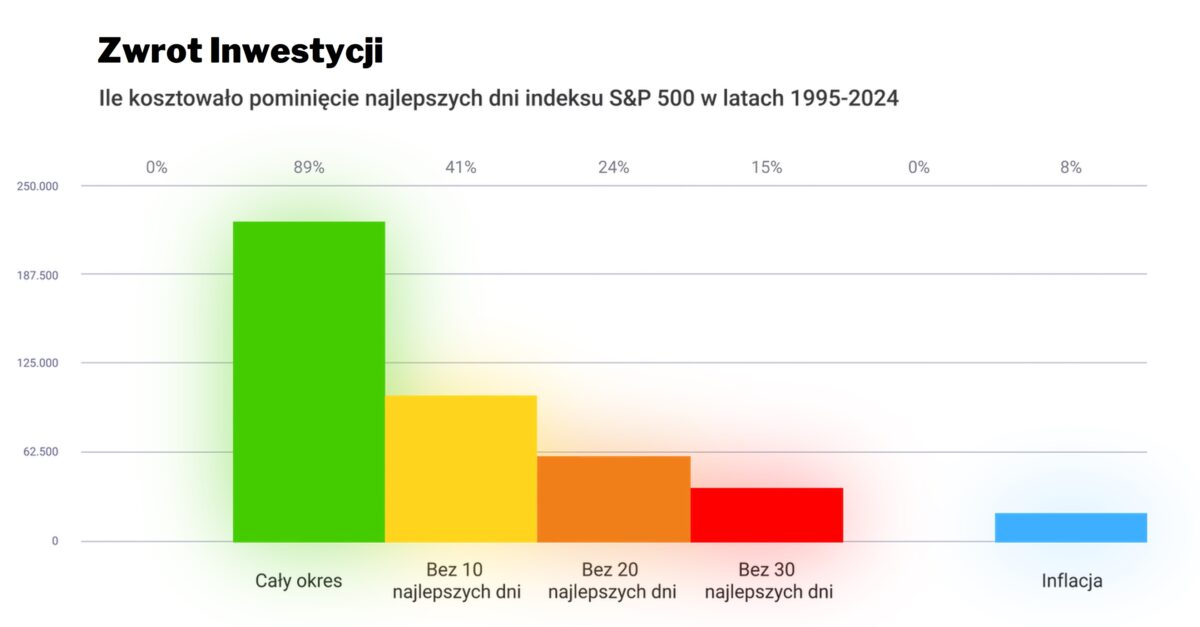

Inwestycja w wysokości 10.000 USD w indeks S&P 500 od 1995 do 2024 roku wzrosła do ponad 224.000 USD, gdy była w pełni zainwestowana przez cały czas. Jednak pominięcie 10 najlepszych dni zmniejszyło wartość końcową do 102.750 USD. Pominięcie 20 najlepszych dni pozostawiło tylko około 60.000 USD, a pominięcie 30 najlepszych dni skutkowało końcową inwestycją o wartości około 38.000 USD – aż o 83% mniej niż w przypadku inwestora, który po prostu “kupił i trzymał”.

Dlatego właśnie mówi się, że time in the market jest ważniejszy niż timing the market.

Oczywiście, całkowity brak inwestycji prawdopodobnie będzie Cię kosztował najwięcej, dlatego nie zwlekaj z tym i zacznij edukować się o inwestowaniu. Możesz zasubskrybować mój kanał, bo niedługo pojawią się materiały właśnie o inwestycjach.

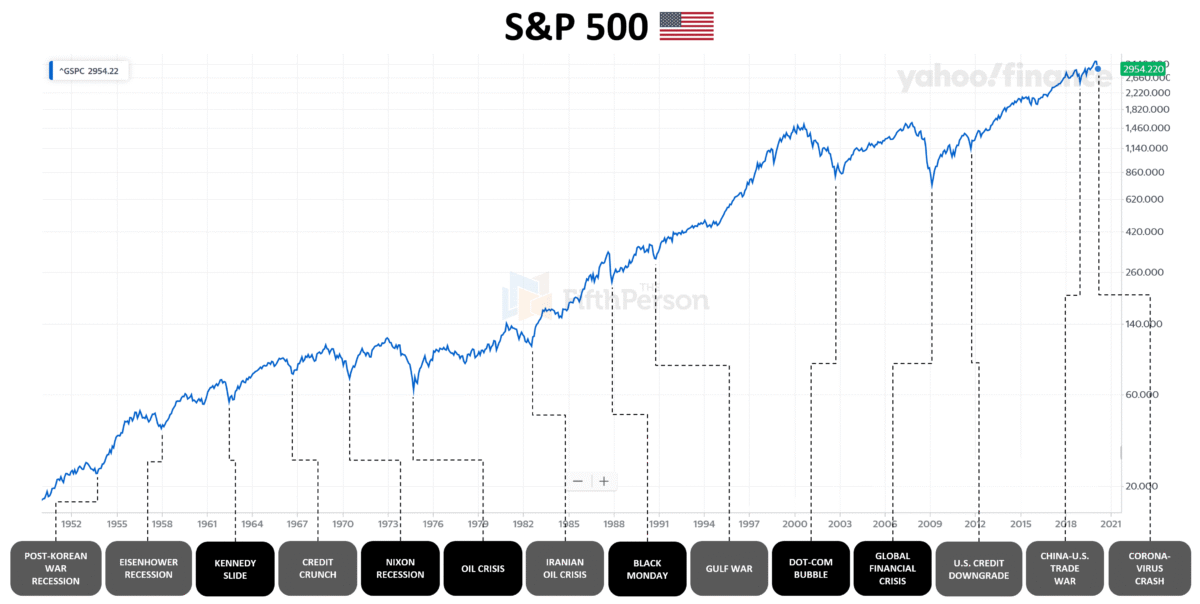

Oczywiście pominięcie tych najlepszych dni w ciągu ostatnich 30 lat lub złapanie dołka może się wydawać deprymujące, ale zmienność rynku jest nieunikniona i w takiej chwili najlepiej spojrzeć na wykres w szerszej perspektywie.

Mimo wahań i spadków, rynek akcji zazwyczaj rośnie w dłuższej perspektywie, co widać nawet w przypadku takich wydarzeń jak Czarny Poniedziałek z 1987 roku, krach bańki dot-com czy covid.

Wiele osób nie inwestuje i po prostu trzyma gotówkę, bo zwyczajnie boi się ją stracić, co jest racjonalnym powodem, jednak nawet jeśli nie tracisz pieniędzy na giełdzie, to zwyczajnie tracą one swoją moc nabywczą przez inflację, więc zrób z nimi cokolwiek.

Jeżeli nie jesteś gotowy na inwestowanie na rynku, to chociaż wpłać te pieniądze na najlepiej oprocentowane konto oszczędnościowe albo lokatę, jakie możesz znaleźć w ofertach banków. Codziennie aktualizowane rankingi takich kont i lokat znajdziesz na moim blogu.

Najlepsze oferty bankowe

Kwiecień 2026

Codziennie aktualizowane rankingi

Promocje bankowe do 1.200 zł premii

Lokaty do 6,6%

Konta osobiste do 1.000 zł bonusu

Konta oszczędnościowe do 6,6%

Konta firmowe do 4.200 zł premii

Karty kredytowe za darmo

Ignorowanie inflacji

A mówiąc o inflacji, to właśnie ona jest ostatnim punktem tego materiału i bezlitośnie zniszczy Twój majątek wraz z upływem czasu.

Wiemy, że z powodu niedawnego okresu wysokiej inflacji, w którym się znaleźliśmy, ceny towarów znacznie wzrosły w ciągu ostatnich kilku lat. Wzrosty zaczęły się w połowie 2021 roku, a szczyt przypadł na luty 2023 roku, gdy inflacja wyniosła aż 18,4%, by spaść do sensownych poziomów dopiero w marcu 2024 roku.

Właśnie z tego powodu widzieliśmy natychmiastowe wzrosty cen wszystkich towarów, które już nigdy nie wrócą do niższych poziomów. Dlaczego nie spadną, jeśli inflacja jest niższa? Ponieważ spadek inflacji nie oznacza spadku cen, a spadek dynamiki wzrostu cen.

W uproszczeniu, jeżeli produkt kosztuje 100 zł, a inflacja wynosi 10%, to będzie on kosztować 110 zł. Jeśli inflacja spadnie do 3% to będzie on kosztować 113,3 zł, ponieważ cena 110 zł wzrosła o kolejne 3%.

Skutki inflacji są zdecydowanie odczuwalne, a ceny zazwyczaj rosną, a prawie nigdy nie spadają. Klienci są przyzwyczajeni do wyższych cen, więc sklepy nie obniżają ich, nawet jeśli wysoka inflacja minęła. Wyższe ceny stają się nową normalnością.

Wyjątkowym przypadkiem spadku cen był krótki okres deflacji, który wystąpił około 2015 roku, natomiast nie były to wielkie różnice, więc w przyszłości nie ma co spodziewać się powtórki i to w mocniejszym wydaniu.

Wyższą inflację bank centralny może zwalczać podnosząc stopy procentowe, co wpływa choćby na kredyty hipoteczne, a to oznacza wzrost kosztu zakupu nieruchomości, co przekłada się na ich mniejszą dostępność. Wedle badań nawet 35% gospodarstw domowych nie stać na zakup mieszkania nawet przy pomocy kredytu hipotecznego.

Jak chyba łatwo zauważyć, inflacja jest największym zagrożeniem dla Twoich finansów, bo łączy się z każdym innym problemem i dodatkowo go wzmaga, dlatego tak ważne jest, by aktywnie jej przeciwdziałać.